Hãy nhập câu hỏi của bạn vào đây, nếu là tài khoản VIP, bạn sẽ được ưu tiên trả lời.

Đáp án B

Áp dụng CT trả góp ta có m = 100 1 + 12 % 12 12 12 % 12 1 + 12 % 12 12 − 1 ≈ 0 , 885 triệu đồng

Đáp án A

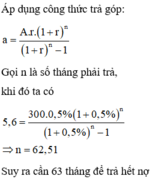

Gọi T là số tiền B đã vay, r là lãi suất

Ta có:

Số tiền còn nợ sau 1 tháng là:

T 1 + r − m 1 = 1 , 01 T − 10 (với m i là số tiền mà bạn B trả tháng thứ i)

Số tiền còn nợ sau 2 tháng là:

1 , 01 T − 10 1 + r − 20 = 1 , 01 T − 10 .1 , 01 − 20 = 1 , 01 2 T − 30 , 1

Số tiền còn nợ sau 3 tháng là:

1 , 01 2 T − 30 , 1 1 + r − 30 = 1 , 01 2 T − 30 , 1 .1 , 01 − 30 = 1 , 01 3 T − 60 , 401

Cho 1 , 01 3 T − 60 , 401 = 0 ⇔ T = 58 , 62 triệu đồng.

Đáp án B

Bài toán tổng quát:

n: chu kỳ

A: khoản tiền cần vay

r: lãi suất/ chu kỳ

R: khoản tiền trả vào cuối mỗi chu kỳ

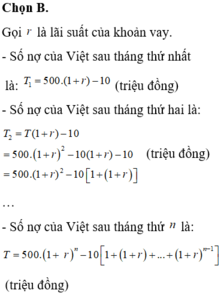

Đáp án B

Bài toán tổng quát:

n: chu kỳ

A: khoản tiền cần vay

r: lãi suất/chu kỳ

R: khoản tiền trả vào cuối mỗi kỳ

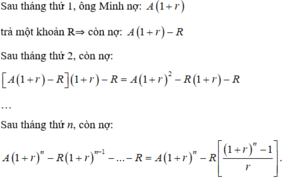

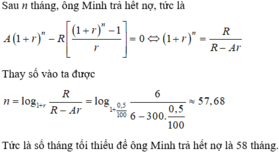

Sau tháng thứ 1, ông Minh nợ: A(1+r)

Trả một khoảng => còn nợ A(1+r) - R

Sau tháng thứ 2, còn nợ:

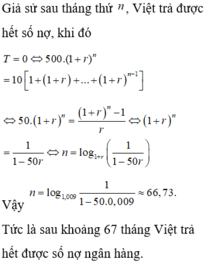

Sau n tháng, ông Minh trả hết nợ, tức là

Tức là số tháng tối thiểu để ông Minh trả hết nợ là 58 tháng.

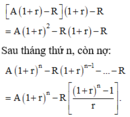

Tổng số tiền còn nợ ngân hàng sau tháng thứ 1 là

Tổng số tiền còn nợ ngân hàng sau tháng thứ 2 là

Tổng số tiền còn nợ ngân hàng sau tháng thứ n là

Trước tiên giải

Số tiền còn nợ ngân hàng sau tháng thứ 51 là đồng.

đồng.

Số tiền phải trả cho ngân hàng cho tháng thứ 52 (kỳ cuối cùng) là

Chọn đáp án B.